作者:凤凰国际智库助理研究员 陈诗雨

编者按:

特朗普的女婿库什纳一边为他出谋划策,一边却和中国公司谈起了生意。”据《纽约时报》7日报道称,库什纳去年11月曾和中国安邦保险集团董事长吴小晖在纽约见面,并就重建曼哈顿第五大道666号摩天大楼的项目进行讨论。

2014年起,安邦保险在短短2年间连续并购了比利时FIDEA保险公司等数家外企后,以其为首的几大保险集团,纷纷杀入国际市场。

在资本运作上,也有相当多险企将目光投向了海外资产,随着“一带一路”的燎原式推进,大量企业开始规划进军海外市场。

是什么吸引中资保险挺进资本市场,中资保险在国际市场中真的站稳脚跟了吗?本期《先行军》专栏关注中国保险公司“激进”投资行为的背后逻辑。而在1月16日,由凤凰国际智库、对外经济贸易大学保险学院、中国保险学会将于2017年1月16日主办以“挑战与未来:中国险企如何向世界出发?”中,也将深度解读中国保险行业国际化发展,探析中国保险企业如何增强国际化水平。

金融业乌云蔽日,保险业却是浓雾中的曙光

朋友圈里充斥着保险代理的各类推荐,理财专家推荐各类海外保险类产品。中国的资产管理业开启全球化配置进程的同时,保险行业也随着这股大潮“走出去”。

事实上,对于中国保险行业来说,2017新年钟声未散,“警钟”却接踵而至。

短短三个月,保监会对“万能险”打出屡屡重拳,中短存续期产品,如万能险等业务再度收紧。2017年起,新通知规定,中短存续期产品季度规模保费收入占当季总规模保费收入一半以上的寿险公司,将不再准许在一年内设立新分支机构。近年来,险企投资颇为高调,本应实现稳健收益的险资也大量涌入股市。2015年12月,深圳宝能系迅速增持万科股份,“宝万之争”后,以万能险为主营业务的险企于2016年纷纷举牌上市公司,发力竞逐资本市场。

中国宏观经济下行,其它金融行业陷入长期低迷,保险行业却越发风光无限。银监会与保监会公开数据显示,2016年11月,16家上市银行营收仅增长5.78%,证券行业则更为惨淡——2016年前三季度,124家券商的营业总收入与净利润相对同期都是负增长。反观保险行业,前三季度保费规模猛增,同比增长了32.18%。

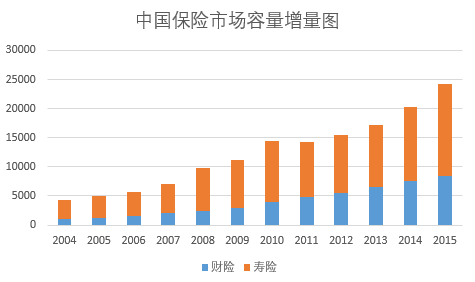

自入世以来的15年间,中国保费收入翻了近5倍。据保监会公开数据,截至11月,2016年的原保险保费收入总计28864.87亿元,同比增长28.88%,距保监会预测的3万亿目标仅一步之遥。

中国保险市场容量增量图(图表来源:凤凰国际智库《2016年中国保险行业国际化观察》)

在中国金融业的一片惨淡光景中,保险业何以亮起曙光?

分析称,2015年以来,利率下行对保费收入增长有正向刺激。长期利率下行对保险影响较弱,在短期(3-4年内)会因可支配收入分配到银行存款的部分减少,促使对保险的投资额升高。

另一方面,为刺激实体经济,保监会也不断引导保险业将险资投入基建、重大工程建设等领域。自2015年7月以来,保监会接连发布了提高保险资金、投资蓝筹股票监管等通知,明确将蓝筹股票投资上限提高至40%。投资闸口不断放大,使得保险资金大量流入二级市场,促使保险公司的投资并购也变得如鱼得水。

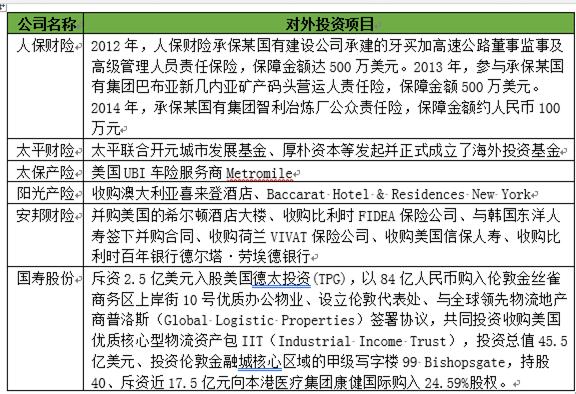

除了在国内大刀阔斧地投资各大上市公司外,中国保险公司也将投资的目光望向海外市场。

中国保险资产管理业协会执行副会长兼秘书长曹德云披露,仅2016年上半年,我国保险业海外并购金额达到了65亿美元,超2015年全年。各大险企的海外并购案例更是不胜枚举,国际化布局也在稳速推进。自2014年起,安邦系连续收购了6家国际知名保险公司和其他产业。其中包括:2014年以19.5亿美元收购纽约华尔道夫酒店、全资收购比利时FIDEA保险公司和比利时百年银行德尔塔·劳埃德银行、2015年以14亿欧元全资收购荷兰VIVAT保险公司、以61.7亿元收购韩国东洋人寿63%的股权、以每股26.8美元的价格竞标美国信保人寿。安邦在海外并购上的投资总计超过400亿人民币。

中国保险公司对外投资项目一览

(图表来源:凤凰国际智库《2016年中国保险行业国际化观察》)

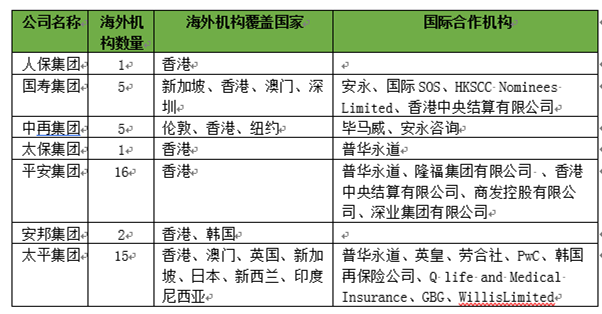

中国保险公司海外机构铺设(图表来源:凤凰国际智库《2016年中国保险行业国际化观察》)

事实上,随着中小企业纷纷出海,出国留学、旅行人员的人数与频次业逐年递增,中资险企早已在传统投资领域坐上了国际化的顺风车。据媒体数据,截至2015年底,内资寿险公司涉及海外业务的境外险种总计有92种;内资产险公司涉及海外业务的境外险种总计有314种,目前,多家中资险企均在海外设立了分公司、子公司、代表处等机构,与国际大型再保险、律所等着建立了深度合作。在技术层面,大部分公司在总部设立精算岗位,聘请了大量北美精算师、英国精算师或中国精算师。

中国保险公司海外业务概览(图表来源:凤凰国际智库《2016年中国保险行业国际化观察》)

保险业“疯狂游戏”的隐忧

是什么鼓励中资险企走出国门?

国内市场激烈的竞争环境倒逼企业纷纷出海。从京东、乐视到万达、恒大、复星、泛海、海航、国电投、中移动,越来越多的资本大佬开始涉足保险行业。截至2016年12月28日,中国保监会年内共批复18家保险公司筹建、11家保险公司开业,国内保险行业日趋饱和。险企纷纷通过拓宽海外市场带来更多机会和更自由的成长空间,增强国际视野和竞争力。

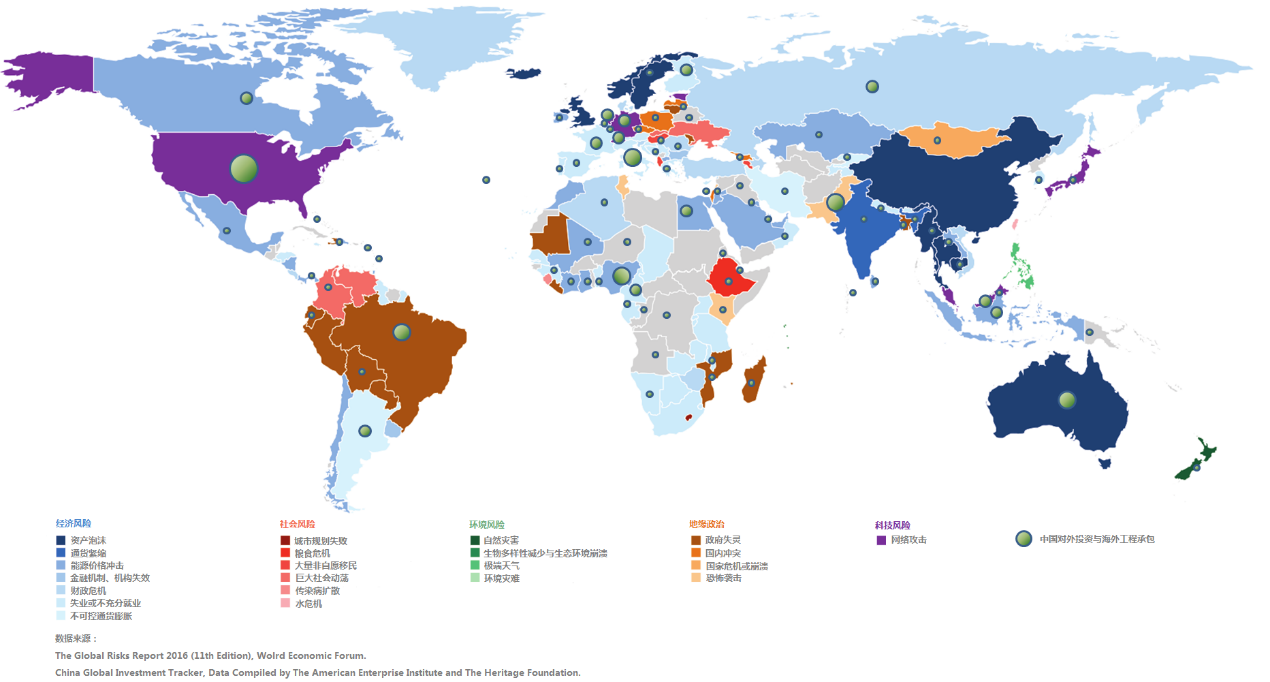

“一带一路”同样也是险企“走出去”的红海。中资企业出海沿线国家进行投资并购、工程承包时,都面临着经济、政治、社会和环境风险,根据世界经济论坛出版的《2016年世界风险报告》商业风险地图与2014年下半年至2016年上半年我国累计对外投资和工程承包分布图,在海外工程承包领域中,交通运输、房屋建筑、电力工业、石油化工、电子通讯仍占据重要地位。与之对应的境外企业财产保险、海外工作人员医疗和意外保险、工程责任保险、船舶货运保险,以及与投资并购息息相关的并购险等都将扮演重要的角色,其在海外的生存与发展必然离不开保险公司的保障。

2014-2016我国累计对外投资和工程承包分布图

(图表来源:世界经济论坛《2016年世界风险报告》)

战略的推动落实到每一项政府出台的鼓励政策——2014年“新国十条”的推出,很大程度上刺激了保险公司市场的飞速扩大与海外推进。比如鼓励企业以能源矿产、基础设施等产业为重心发展境外投资保险。“在保险业成为社会保障体系重要支柱这一问题上,中国的认识比很多发达国家都要先进……这份文件的发布,不仅标志着中国(保险业)向前走出了一大步,而且以全球标准来说,也是巨大的进步”,国际保险学会主席莫里西如是评论说。

值得注意的是,不论是国内保险业的“疯狂游戏”,还是保险投资的“走出去”,同样带来隐忧。

高收益的万能险在中国更以燎原之势迅速展开。在这场投资盛宴中,主打万能险的险企也赚得盆满钵满。据媒体报道,许多举牌保险机构资金来源的80%以上来自万能险,个别保险机构2016年的利润甚至高达4000%。“但一旦购买力过度,就容易导致银行资金大搬家,干扰正常的金融秩序;并将导致社会资金脱实向虚,向保险机构集中;还会引起保险资金对万能险的过度利用,失去控制。”华东师范大学教授李志林接受媒体采访时表示。

保险行业大量投资海外公司,也可能导致险资迅速外流,经济陷入下行困境。清华大学经济学教授李稻葵曾评论说,2017年中国经济最大的风险是资金迅速外流,这将导致汇率快速下跌、人民币巨幅贬值,从而导致国内金融体系迅速失血,资金周转不灵。而上万亿的保险资金一旦大量泄洪海外,也将造成不可预计的后果。

激流勇进往外冲,却遭道道无形“准入门槛”

在保险业务汹涌扩张出海并非一帆风顺。根据凤凰国际智库的调研,尽管经历了30余年的发展,中国保险行业整体的国际化水平依然处于起步阶段。中国保险公司海外机构数量少、业务范围窄、国际市场份额微小。东道国与中国在政治法规、经济条件以及文化等方面的差异性,也形成了一种无形的“准入门槛”。

相对西方国家,中国的保险市场仍不成熟,市场密度与深度远远落后,保险业仍处于初级发展阶段。前中国保监会主席吴定富就曾发文指出,中国保险业存在四个不成熟:市场主体不成熟、消费者不成熟、监管机构不成熟、保险市场不成熟。而这些弱点当中资意图进入海外市场时,就可能造成竞争力不足、不能很好把握市场机遇等问题。

|

|

美国市场 |

中国市场 |

|

保险密度 |

2015年:4017美元/人(主要由于汇率变动) |

2015年底,1766.49元/人(271.77美元/人),同比增长19.44% |

|

保险深度 |

2014年:7.3% |

3.59%,同比增长0.41% |

中美保险市场密度与深度比较

(图表来源:凤凰国际智库《2016年中国保险行业国际化观察》)

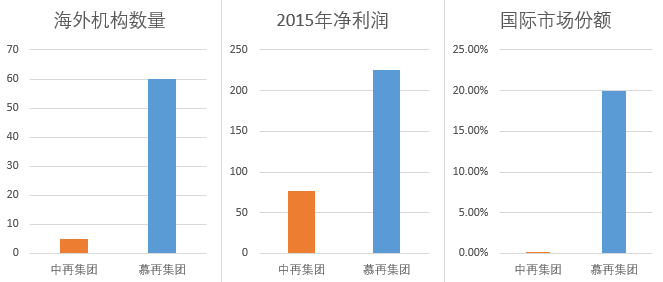

对比美国保险市场,中国市场的保险密度仅为6.8%;保险深度不到二分之一。国内唯一的再保险集团,中再集团自2011年12月加入劳合社后,其境外分保业务仅占国际分保市场的0.2%,而慕尼黑再保险和韩国再保险的占比则分别达到了20%和11%,我国中资再保险国际化发展不及韩国的五分之一,与德国等再保险发达的国家相比更是微不足道。

中再集团与慕尼黑再保险集团的市场对比

(图表来源:凤凰国际智库《2016年中国保险行业国际化观察》)

不同国家的政治风险亦是一大阻碍,可以说,这也是中资保险公司跨境经营所面临的最大风险。根据凤凰国际智库的调研,中国保险的监管体系与境外先进资本市场的监管体系仍有很大差距,在进入他国市场时,难免引发一些摩擦和矛盾,产生更高的交易成本。对外国保险公司进入充分开放的国家和地区只有美国、加拿大和中国香港地区,而其他大多数国家对外国保险公司进入都设置了多项壁垒。如欧盟、日本均设有严格的行政性市场准入制度。

若遇到政党或者政权更迭等大型政治事件,也会给中资保险公司在当地的经营带来负面影响。在一些不稳定的国家和地区,譬如利比亚、中非等武装冲突密集地区,中国保险公司的投资和经营更是难以立足。

此外,经济和金融风险也是导致“市场门槛”的重要原因。许多国外资产比中国的资产复杂程度更高,这些资产缺乏明确市场价格,很有可能在中资保险公司在未做好充分调研准备的情况下,不慎“踩雷”。在支付和结算过程的中,由于账期长短和货币波动的不确定性,也会存在一定汇率风险。

出海险重重,保险业如何“保自己的险”

平安保险的副董事长孙建一曾做过一个比喻,“保险行业就像推着一个两轮车往前走。一边是保险融资,一边是投资,偏向哪一边,这个车都走不稳。”这很形象地解释了保险公司目前面临的矛盾处境。

许多激进型的保险公司的投资行为十分冒进,这在当前的行业改革期也许是乘风而上,但当这阵浪潮退去后,保险行业更应做的是冷静地思考如何“保自己的险”——重点建设与稳固公司的风险控制系统,继续深度挖掘产品创新性,实现稳健可持续的增长才是关键。

保险公司在国际化道路上如何建立合适的服务体系?保监会原副主席、党委原副书记周延礼曾发文建议,保险服务应构建有利于企业、方便于企业了解国别风险咨询、适用于企业海外投资、专用于小微企业海外发展、着重于“一带一路”建设、并区别于传统保险业务的风险管理和服务体系以贴近“一带一路”建设企业的实际需要。

“走出去”的节奏应当要稳健,不能急功近利。

“第一,‘走出去’是一个过程,不是一蹴而就的事情。从目前来看,我们要做的准备就是在‘走出去’之前,在本土学习外国企业的先进做法。目前国外保险企业进入中国主要通过合资、开设分支公司、战略参股等几种方式。通过这几种方式,国内企业可以‘不出国门’就学到外国公司在人才、技术、管理,特别是经营理念方面的先进经验和做法。第二,因地制宜,结合国家大的经济环境,根据本公司的要求和特点来思考‘走出去’的战略:首先,想一想‘走出去’是不是对企业本身有好处;其次,想一想对于企业服务的客户是不是有好处,同时还要更多地从政策层面上来考虑。”北京大学经济学院副院长孙祁祥教授建议说。

“中资保险走出去必须做好两个方面的充足准备:一是拥有具有国际视野的管理人才;二是企业拥有全球化的能力,包括创新能力和企业家精神、跨文化交流的能力和把母公司的经验和力量转化为当地市场的竞争能力。” 苏黎世保险的CEO于路巍在接受凤凰国际智库采访时如是说。