作者:陈诗雨 凤凰国际智库助理研究员

编者按:

“为进一步缓和走资压力,中央决定再次收紧购汇监管,这将对外资保险产品带来相当大的打击。”

据香港经济日报1月3日报道,去年11月颁布的银联新政已暂停银联卡对除意外、疾病等旅游相关保险之外的其它保费支付,而这次出台的换汇新规,更是明文禁止将购汇用于购买人寿及投资性保险。

2016年一整年,相比于中资保险如火如荼的并购举牌热潮,外资险企似已入寒冬。11月16日,新光海航人寿大股东海航黯然宣布退出,海航集团将所持有新光海航人寿全部股权(2.5亿股)全部转让;12月,因连年亏损,中韩人寿的大股东浙江国贸也发起了股份转让。据相关财经媒体披露,当前的28家合资寿险公司中,有过半发生过重大股权变更。

在全球范围内已经营上百年,拥有成熟经营体系、人才系统和管理能力的外资保险,为何在中国市场频频触礁?外资保险应如何寻求业务转型?

日前,在凤凰国际智库举办的、对外经济贸易大学保险学院、中国保险学会主办以“挑战与未来:中国险企如何向世界出发?”为主题的中国保险行业国际化发展论坛上,中国保监会原副主席周延礼告诫走出去的中资险企回头看——“反观中国保险市场发展状况,潜力巨大。”也从侧面昭示中资企业具备巨大的本土优势。

本期《先行军》专栏,关注外资保险在中国的辉煌与没落,这些“洋险企”如何拼出一条“血路”,文内将深度探究其背后动因。

起点——政策红利的春风刮来外资险企

30年前,洋险企的春天。

外资保险公司入华之路,起于“中美保险”的成立。1980年,美国国际集团(AIG)CEO格林伯格来到了中国,AIG联手当时中国唯一的保险公司——中国人保,成立了改革开放后中国第一家合资保险公司——“中美保险公司”。1992年,AIG的全资子公司友邦保险获得了牌照,在上海成立了分公司,这是中国第一家也是唯一一家外商独资寿险公司。

自此,保险市场开启对外的大门,大量外资险企纷纷涌入中国。据保监会数据显示,截至2016年底,来自16个国家和地区的境外保险公司在我国设立了57家外资保险公司。其中,财产保险公司22家,人身保险公司28家,再保险公司6家,资产管理公司1家。

外资险企缘何争先恐后进驻中国市场?

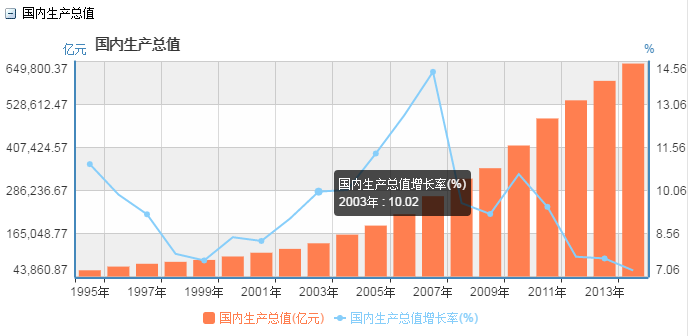

随着中国GDP的高速增长,外资保险对中国市场的投资热情也水涨船高。据国家统计局数据显示,中国GDP增长率长期保持在7%以上,自2002年加入WTO后更是一路飙升,2003年末的GDP增长率达到了10.02%。经济的快速发展也吸引了大量投资涌入。据商务部数据,在2014年末,中国就已超过美国,成为全球第一外商直接投资(FDI)目的国,总投资额高达1280亿美元。

图一:国内生产总值及增长率(来源:国家统计局)

同时,保险市场的迅速扩大也使得整体市场需求快速提升,市场潜力无限。根据保监会和各省区政府最新公布的统计数据,截至2015年底,全国保险密度为1766.49元/人(271.77美元/人),同比增长19.44%;保险深度为3.59%,同比增长0.41个百分点。

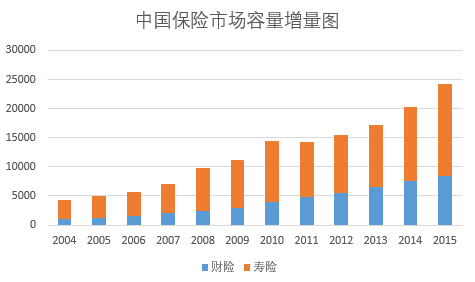

自入世以来,中国保费收入翻了近5倍。周延礼在“中国保险行业国际化发展论坛”上透露,至2016年底,全国原保费收入已近3.1亿。截至2016年11月,外资保险公司在华保费收入达200.53亿元,外资保险公司总资产达到14.8万亿元。

图二:中国保险总保费收入增量图(来源:凤凰国际智库保险行业国际化观察)

此外,受金融危机、老龄化等本土问题的影响,外资保险公司也急需拓展新兴国家市场,以期寻找新的增长点。相对中国市场,欧美国家的保险市场行业竞争较为激烈,利润空间被过度挤压,产品与同质化日趋严重,而中国的保险市场发展程度低,密度与深度均远远落后,利润空间巨大,这些条件都为外资保险公司提供了绝佳的发展机遇。

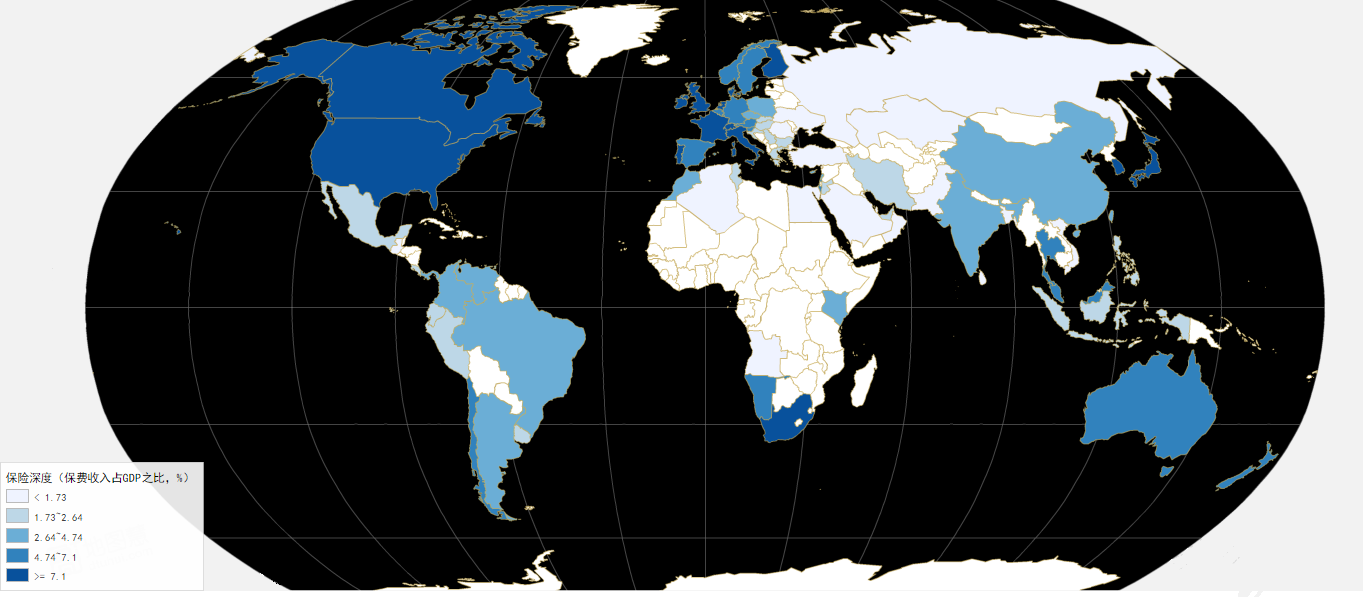

对比中美保险市场,中国市场潜力明显超过美国。2015年,美国保险市场密度超过4000美元/人,同期中国仅不到300美元/人;2014年美国保险深度高达7.3%,是同年中国的2倍多。

无论寿险业还是财险业,美国保险公司的保费收入总体上涨均十分缓慢,仅不到4%,2016年的盈利水平仍承受压力;反观中国保险市场,2016年的保费增长率高达27.5%,且据中国保险学会会长姚庆海在接受凤凰国际智库采访时预估,在未来10至20年内,中国保险行业仍是高速发展期。

图三:世界保险深度热力图(来源:凤凰国际智库保险行业国际化观察)

图四:世界保险密度热力图(来源:凤凰国际智库保险行业国际化观察)

另一方面,政策的开放也大大降低外资进入门槛。中国加入WTO后,对外资的限制政策越来越少。此前,外资产险和意外险公司仅被允许在上海和广州开展经营活动,且成立合资寿险公司的手续非常繁杂,对国内合资伙伴的身份要求必须是非银行金融机构。中国加入WTO后,不仅合资伙伴的身份限制被取消,对外资保险商的营业执照发放也不再设置数量上限。依据2004年6月实施的《外资保险公司管理条例》声明,除了外资寿险公司必须合资且股比不超过50%等限制外,中国保险业已基本实现了全面对外开放。

大江东去——“洋险企”终拼不过本土

尽管合资保险公司基本都有着强强联合的中外股东支持,外资险企在对风险的理解和公司治理经验上也相对更为成熟,然而相比中资保险的风光无限,外资保险公司在华的发展却令人不尽满意。

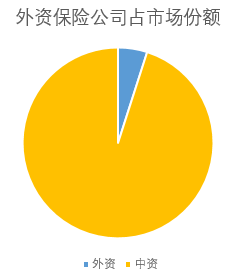

横向比较中外资发展现状,2016年前三季度,外资保险的保费收入仅占市场保费收入规模的4.91%。其中,外资寿险总规模保费为1613亿元,仅占寿险总保费规模的5.6%;外资财险总规模保费为138亿元,仅占财险总保费规模的2.02%。

图五:外资保险公司占据市场份额(来源:凤凰国际智库保险行业国际化观察)

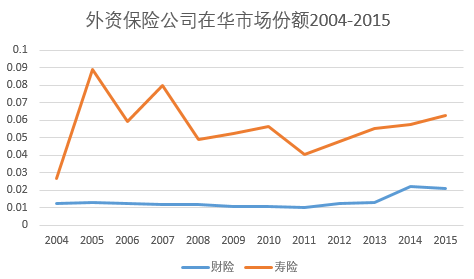

纵观外资保险公司在中国的市场占有率的历史曲线,相对于2005年的8.9%峰值,2015年仅有5.8%,下降了整整4.1个百分点。

图六:外资保险公司在华市场份额2004-2015(来源:凤凰国际智库保险行业国际化观察)

外资险企近几年的盈利情况也不如意。据《投资者报》调查,2015年,在28家外资寿险中有10家亏损,约占外资寿险总数的四成,亏损总额近7亿元。2016年披露的偿付能力报告也显示,至少有13家外资寿险在前三季度面临着亏损的局面。

由于业务的亏损,部分外资险企不得不做出股权转移的决定。据多家媒体报道,2016年,相继有多家外资险企已经或正在出让控股权——7月,国泰财险将在华子公司的控股权让予蚂蚁金服;8月,利宝保险也将由独资转变为合资,三胞集团有意受让利宝保险51%的控股权;11月16日,原大股东海航集团宣布退出新光海航人寿;11月30日,浙江东方发布公告显示,拟斥资6.73亿元收购浙江国贸集团持有的中韩人寿50%股权。

水土不服在哪?

对本土市场的理解,内资保险公司显然比外资更为深刻。友邦保险是第一家外资全资进入中国的保险公司,也是最早将代理人制度引入中国市场的保险公司,平安保险作为最早一批成立的中资险企之一,仅仅是学习了该制度并迅速推广,然而平安现今在中国的市场份额却远超友邦。

这种差距很大程度上缘于二者经营模式和对风险理解的不同。30年前的中国处于一个资产和负债并行高增长的时代,平安初期采取的激进发展战略——快速扩增业务范围和区域、摊薄股权、港股上市等,恰恰迎合了这种时代特征,从而顺势而上。友邦则作为一个在成熟经济体中成长起来的企业,其稳健保守的经营理念反而使得它在这场竞争中错失先机。

此外,外资险企在华的分支机构也相对较少。据《投资者报》数据,目前外资险企设立的分支机构数量一般在10家左右。一般成立5年左右的中资险企都有20家以上的分支机构。其中,中国人保仅在北京就有47个网点。投保人通常在选择购买哪家公司的产品时,会选择知名度较高、口碑较好的公司,而狭窄的销售渠道与稀疏的网点分布,对外资险企业务的开展与口碑的树立非常不利。

图七:中国人民保险公司机构网点分布(来源:PICC官网)

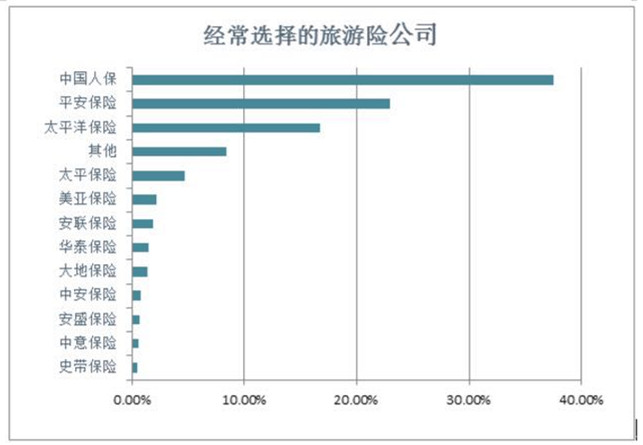

在业务内容上,外资保险公司也并不占优势。据凤凰国际智库调研,相较中资险企的产品,外资险企的保险产品保额较高,保费也较高,而国人更愿意购买更加经济实惠的产品。安永会计师事务所的报告也显示,由于在华外资产险大多是独资经营,其产品设计缺乏本土化色彩,因而难以打入国内主流的银保销售渠道,其市场渗透率并不高。从凤凰国际智库对境外旅游险这一受众最广泛的境外险种进行的问卷调查统计结果显示,外资保险公司的市场影响力远不及中资公司。

图八:经常选择的旅游险公司问卷统计(来源:凤凰国际智库)

外资产险公司在车险业务上的接连失利也印证了这一点。某外资险企的车险业务负责人在接受《每日经济新闻》采访时坦言:“车险业务的盈利率本身就不高,且外资在品牌、价格和服务上更是竞争不过中资财险。”此外,车险的前期成本非常高,由于没有强大本土股东的支持,外资保险公司的车险业务基本只亏不盈。据安盛天平官方数据显示,仅2015年上半年,安盛天平的车险业务就亏损6343万元。史带财险、美亚保险等数家险企不得不纷纷暂停业务,退出车险市场。

同时,外资保险的决策层相对缺少本土管理经验。由于大部分外资险企的总部在大洋彼岸,中国分部要做一项变革措施,中间要经历相当冗长的汇报流程,反而会耽误最好时机。从总部调遣高管的成本也十分高昂,外资险企往往要付出比本地高管高数倍的薪资,这也会阻碍外资公司在中国的快速发展。

2016年德勤会计师事务所发布的《2016年保险业高管薪酬暨长期激励现状及趋势研究报告》显示,以AIG为例,2015年外资险企的CEO兼总裁薪酬总额约1250万美元,CFO薪酬总额约670万美元,执行副总裁薪酬总额约760万美元;而中资保险董事长、总经理和副总的平均薪酬仅分别为294.7万、201.4万和193.1万元人民币。

挽救败局——与其短兵相接,不如各取所需

巨人们并没有倒下,败局如何破?

中国人民健康保险上海分公司的团体保险部核保负责人钱璐曾发文指出:“保险业应加快创新,避免同质化恶性竞争。”这个建议对外资保险公司同样适用。中国保险市场几近饱和,在激烈竞争环境下,网点分布密集程度显著不如中资的外资险企并不占优,如何在业务上寻求新的突破点是这些公司亟需考量的方向。

针对近些年的网络风险热点话题,苏黎世保险率先开发了“安全与隐私保护综合保险(Cyber Risk)”项目,针对数据泄露、黑客入侵等风险进行评估与防护。创新是生存的养料,外资险企更应当拥有前瞻性的战略视角,并及时调整发展目标。

图八:苏黎世保险Cyber Risk项目(来源:苏黎世保险官网)

扬长之外,外资险企竭力避短。在经营策略上,外资险企应完善评估体系,刺激优势业务,减缩劣势业务。2014年,史带财险毅然退出经营多年的车险市场,通过重新定位,发挥自身在工程险、水险、责任险、意健险等股东优势业务特长,顺利扭亏为盈。

史带财产保险股份有限公司的财产工程能源险部负责人朱志刚在接受凤凰国际智库采访时透露:“裁撤车险总体上而言是个明智的决定,2014年的时候我们的盈利额已经转正,2016年已经有近20%的盈利。如果我们坚持车险业务,可能保费收入依旧能维持高水平,但保费投资得来的收益可能还补不上车险赔付的缺口,得不偿失。”

在客户选择上,外资险企也应当尽量避免同质化竞争。由于外资公司对风险的理解异于中国本土客户,因此在争夺这部分客户资源时,外资公司并不讨好。但随着全球化的发展,不少外国公司,如雀巢、迪士尼、宝马等国际企业也纷纷开始进驻中国。对于这部分客户的需求,外资险企恰好能完美贴合。在目前中资险企独占鳌头的市场环境下,与其短兵相接,不如换个目标各取所需。

与本土险企或其它类型企业合作同样能化解本土化能力不足的困境。据《上海证券报》记者报道,2016年下半年,外资产险纷纷放弃独立股权,转而开始于有实力有背景的中资产险合作,其重要原因正是由于合作带来的规模扩大与利润增长比独资模式来得更立竿见影。且结合外资险企对创新、管理、长期战略的优势,和中资险企完善的营销与社会关系网络、低廉成本等优势,亦能形成良好互补,实现共同发展。

“外资寿险保险公司的合资结构,一定程度上限制了外资公司的业务增长。但是,这种结构也让外资公司获得宝贵的本地市场知识,以及引入广泛的业务经验。这些因素综合起来,为外资保险公司带来更大的增长潜力。”安永大中华区保险业主管合伙人吴志强在接受证券时报网采访时也表示。